蚂蚁金服在上市前终于对消费金融牌照下手了,此时申请是为何?

近日据媒体报道,全球最大的金融科技企业蚂蚁集团正在申请消费金融牌照,并发起在重庆设立重庆蚂蚁消费金融有限公司,重庆也是蚂蚁金服旗下两家小贷公司的注册地。

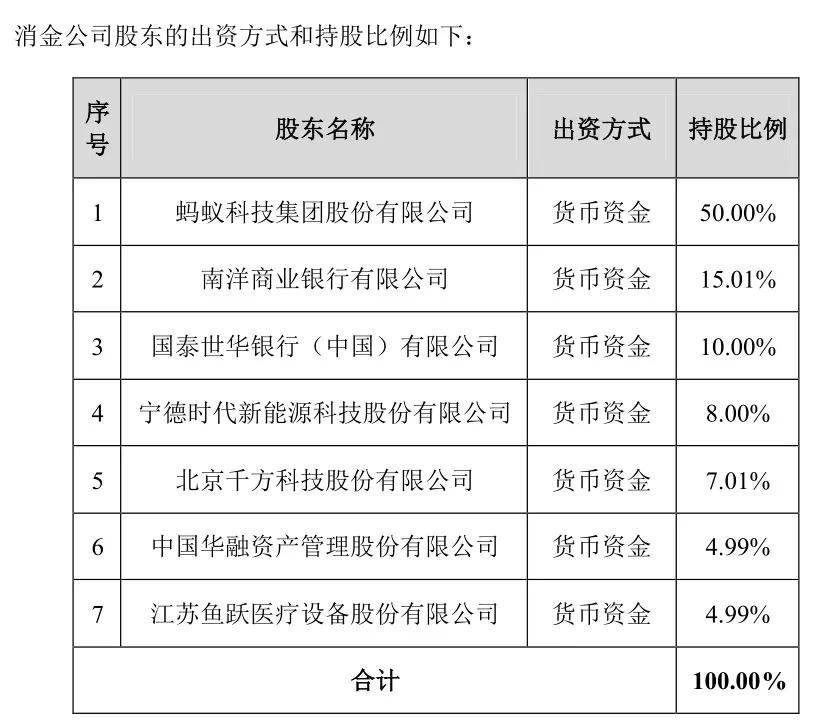

鱼跃医疗8月21日晚间公告称,拟与蚂蚁集团、千方科技、国泰世华银行、宁德时代、南洋商业银行及中国华融共同出资80亿元在重庆市设立重庆蚂蚁消费金融有限公司。该公司成立后将开展消费金融相关业务。

公告显示,重庆蚂蚁消费金融有限公司注册资本人民币80亿元,蚂蚁集团作为主要发起人出资40亿元,占注册资本的50%。

现在各路巨头纷纷加速消费金融领域布局,一方面与消费金融牌照自身的优势有关,持有消费金融牌照可以在全国范围内经营发放个人消费贷款、向境内金融机构借款、境内同业拆借、经批准发行金融债券等业务。

消金牌照难于银行牌照

为什么说互联网企业获得消费金融牌照难度高于民营银行牌照

先看消费金融持牌机构发起统计:

可以看到,在以上发起人中,银行是主要的群体,对于这些银行而言,达到发起人需要的条件并不难。

按照2014年1月1日起实施的《消费金融公司试点管理办法》,金融机构作为消费金融公司主要出资人,应当具有5年以上消费金融领域的从业经验,最近1年年末总资产不低于600亿元人民币;非金融企业作为消费金融公司主要出资人,最近1年营业收入不低于300亿元人民币,最近1年年末净资产不低于资产总额的30%(合并会计报表口径),最近2个会计年度连续盈利。

银行资产规模达到600亿以上难度不大。非金融企业一年营收在300以上,却有不小的难度。尤其是对于互联网企业而言,目前能够达到300亿营收的公司并不多。所以当下的消费金融公司发起方主要是银行,非金融企业做发起人,主要是海尔、苏宁这样营收高的公司。互联网企业参与其中,一般不是主要发起人,多是参股方的角色,如携程、58同城等。

回到蚂蚁金服,并非对牌照没有布局,蚂蚁已经获得了第三方支付、民营银行、小贷公司等牌照,且布局较早。一直没有获得消金牌照,应该还是受资产规模和营收的限制。无论是资产规模600亿还是营收300亿,对于早期的蚂蚁金服而言肯定达不到,也就无法申请消金牌照。到目前为止,在资产规模方面蚂蚁金服应该差不多达到了,截至2017年6月30日,旗下阿里小贷资产总计153亿元。而蚂蚁金服旗下有3家小贷公司,还有支付宝、蚂蚁聚宝、网商银行等业务。资产规模应该可以达到600亿。但在前几年甚至一两年前,蚂蚁金服还无法满足这样的要求。

消费金融牌照价值几何

消费金融牌照对于不同的主体而言,价值不同。对中农中建这样的大银行而言,消费金融牌照价值不大,各个分支行都可以做消金牌照允许的业务。成立个专门的消费金融公司,意义主要是设立专门的团队,扩展场景,与消费场景相结合来放贷,另外就是专门的消金公司组织结构更灵活,机动性更强。

对于区域性银行和城商行而言,在异地设立分支机构做消费金融业务要经过银监会的允许,需要一个过程。消费金融牌照价值就比较大,可以迅速在全国开展业务。

对于新金融领域的企业而言,消费金融牌照价值更大。获得消金牌照意味着可以成为合法的放贷主体,且比小贷牌照有更高的杠杆率。以蚂蚁金服为例,前期大量通过ABS融资发放的贷款需要并入表内,对资本需求非常大。两家小贷公司注册资本扩张到120亿,以2.3倍的杠杆率,明显还不太够。如果能够获得消金牌照,经营杠杆通常可以达到8-9倍,可以在很大程度上消化之前的放贷规模。

消金牌照除了在全国范围内发放个人消费贷款外,还可以向境内金融机构借款、境内同业拆借、经批准发行金融债券,以及代理销售消费保险产品、固定收益类证券投资等,资金来源更丰富,业务种类也比较齐全。而且贷款记录上征信,对于骗贷人群也是一种威慑。

当然,消金牌照并非想申请就能申请到,即使符合条件,从递交材料到审批再到开业,可能需要至少一年的时间。蚂蚁金服要上市,上市要完全达到监管部门的杠杆率要求,注定还有很多工作要做。

热门

联系我们:52 78 229 @qq.com

版权所有 重播新闻网 www.zhongboxinwen.com 豫ICP备17019456号-13