解码股权的服务客户A公司是一家传统国有企业,是原来国家部委改制而来的特大央企,其一半的下属单位是事业单位,面临业务二次转型和事业单位改制的双重压力。

在员工满意度调查中,洞察到了优秀骨干面临较大的家庭和生活等方面的压力,年轻员工也很注重自身的职业成长,加之竞争对手采用了行业领先的薪酬策略,总体来看,人才队伍建设面临较大挑战,外有竞争,内有需求。因此,撰写了一份《人才队伍建设现状及趋势分析报告》,一改定性居多、定量过少的行文特色,用数据说话,用各类指标呈现出目前事业与人才、组织与人才、人才与人才之间的矛盾。

对此,解码股权提出了改制方案,经过高层的果断决策,提出了包括科技成果转化、股权激励等多种激励手段,绑定长期核心利益,提升公司治理水平,用以稳定军心,建立强有力的人才支撑。

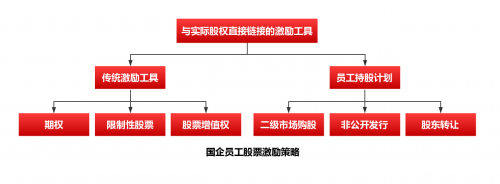

2005~2009年,属于国企改制审慎引入员工持股;2013~2015年,混合所有制经济实施员工持股。2014年,国家出台了一系列有利于员工持股计划的政策。比如:5月,国务院出台《关于进一步促进资本市场健康发展的若干意见》,(新国九条)鼓励上市公司建立市值管理制度,完善上市公司股权激励制度,允许上市公司按规定通过多种形式开展员工持股计划;6月,证监会立即印发《关于上市公司实施员工持股计划试点的指导意见》;9月,上交所制发了《上海证券交易所上市公司员工持股计划信息披露工作指引》;11月,深交所制定了《员工持股计划信息披露业务备忘录》。沪深两市做出了便于操作的落地规定。

这里的员工持股计划,在某种程度上,可以理解为员工集资买股份,而美国的员工持股计划(ESOP)仅仅就是股权激励的一部分。持股总量不得超过公司总股本的10%,单个员工持股总量不得超过总股本的1%。

一般有三种资金来源:个人出资(员工自筹)、公司出资(激励基金)和外部融资。员工自筹资金可以强化绑定公司股东与员工利益,激励员工持续为公司创造价值。

公司出资部分中,激励基金机制与公司业绩紧密绑定,激励员工创造未来公司收益增值。首次实施可使用工资总额余量,未来年度实施计提激励基金。基于过去5年平均利润增量或基于上一年度利润增量计提激励基金,目标计提比例设置为5%~15%,不要忘了,还需设置计提的门槛业绩条件,诸如,达成ROE、规模等业绩条件。

比如,有的事业单位改革或企业改制,可以进行测算,2016年公司目前工资总额余量,可用于首次实施的资金来源;后续年度实施:初步建议未来每年基于业绩(超额利润)达成情况,计提激励基金作为下一年度员工持股资金来源。

也有通过外部融资/结构化资管产品进行杠杆融资。在资本市场好的情况下,一定程度减轻员工资金压力,增加激励。

对于个人与组织的出资比例,一般地,个人出资与公司出资配比设置为1:1(即员工出资1元,公司配比1元)或个人资金购股数量与公司出资购股数量配比设置为1:1(即员工购1股,公司配1股)。不管怎样,基于价值与股数来进行授予需要有个平衡考量。

需要注意的一点,每年都要对整体业绩、员工贡献度等动态调整总量、范围与分配结果。

分配步骤大体分为四步:明确当期激励基金实际余额,确定组织内部各层级授予价值的基准水平;按照历史贡献、绩效表现调节个人授予基准水平;调整个人授予额度;在个人目标授予额度下,员工自愿出资认购,企业随按照员工认购额度配比。员工持股计划应充分激励员工创造更大价值,并且充分尊重员工在企业每个岗位价值和历史贡献。还需制定好退出机制,做好离职条款等特殊情况处理。

员工持股计划通常根据岗位层级/岗位重要性、司龄/历史贡献、绩效表现、发展潜力/能力等维度建立选拔模型,通常包含岗位层级或岗位重要性、绩效表现、司龄以及发展潜力/能力。

参照市场实践,设置关键管理层级层级差异系数:

副总经理为总经理的1/2

总监为总经理的1/3

部门正职为总经理的1/5

部分层级岗位职责差异度相对更小,建议层级差异系数设置为0.8(如正副职)

总监与副总监

部门正职与部门副职

业务主管与其他员工

国有企业要永续发展,进行深化改革是必由之路,解码股权此次助推A公司成功改革,得到了认可和推广。

联系我们:434 921 46@qq.com

版权所有 重播新闻网 www.zhongboxinwen.com