海外疫情正在持续,而美国已成为疫情形势最严峻的国家之一。世界卫生组织最新数据显示,截至北京时间3月24日9时,中国以外新冠肺炎确诊病例超过25万人例,其中,美国累计确诊病例4.3224万。据约翰斯·霍普金斯大学数据,截至美东时间23日18时16分,美国新冠病毒24小时新增确诊近万例。

疫情期间,道琼斯指数已从年内最高点29551.42点(出现于2月12日)跌至18591.93点(出现于3月23日),让我们见证了美股的四次熔断,近11000点的暴跌。

当然美国也在不断释放利好政策,但当你以为他们已经出了“炸弹”的时候,结果在3月23日的美联储却直接丢出了“王炸”——无限量QE。

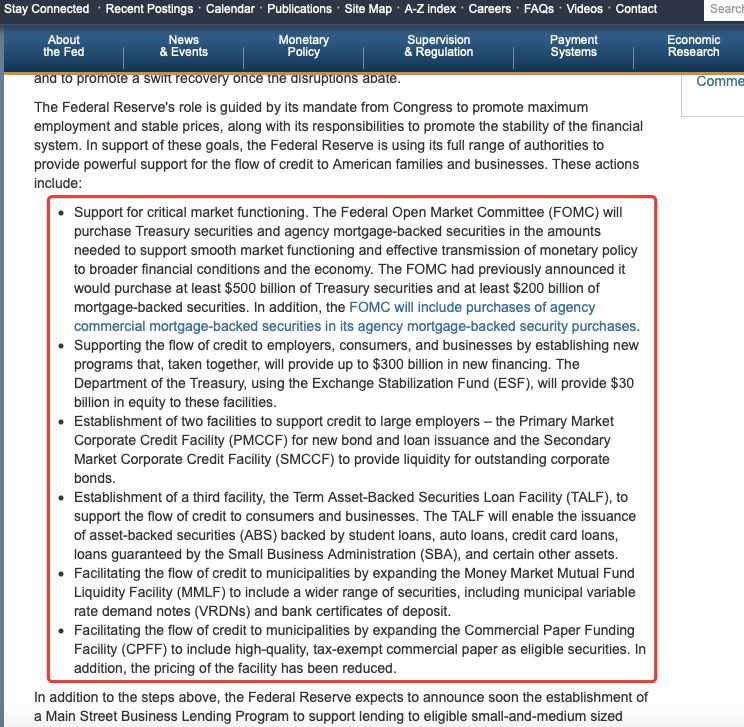

图片来源:美联储官网截图

无限量QE(量化宽松)——美联储在3月15日推出7000亿美元资产购买计划(即QE),购买国债和MBS。3月23日,美联储对QE表述改为“按照市场条件需要购买”,去掉购买规模限制,即转为“不限量购买”。纽约联储公布的购买计划显示,其在本周每个交易日将购买750亿美元国债和500亿美元MBS,也即日购买金额将达到1250亿美元的体量,而相比之下其以前的QE月度购买也很少到千亿级别。此外,美联储也将商业地产支持证券(CMSB)纳入QE购买范围。

美联储还新设立了两个流动性工具——“一级市场公司信贷便利”(PMCCF)和“二级市场公司信贷机制”(SMCCF)——这两种工具面向企业债,前者用于发行新债券和贷款,后者用于为未偿还公司债券提供流动性。美联储还重启了2008年设立的“定期资产担保证券贷款机制”(TALF)。

图片来源:美联储官网截图

但大家还没来得及激动的时候,由于美国政府为应对疫情推出的一揽子财政刺激措施在国会未能通过,市场人气受到打击,当日的美股也并没给无限量QE“面子”。

紧急连线G20——二十国集团(G20)财长和央行行长于3月23日召开视频会议,就新冠肺炎疫情对全球经济的影响进行讨论,同意协调行动,共同应对疫情带来的全球挑战。

3月美联储利好刺激汇总

3月3日——美联储首次非常规降息,将利率调低50个基点>三大股指跌近3%

3月13日——美联储公布将展开逆回购操作,并提高逆回购上限>美股熔断

3月15日——美联储降息100个基点至0利率区间,7000亿美元的QE出现>美股熔断

3月18日——美联储启动商业票据融资工具(CPFF),同时一级交易商信贷便利机制(PDCF)登场>三大股指均涨超5%

3月19日——美联储宣布推出货币市场共同基金流动性工具(MMLF),货币工具继续加码>三大股指全部收涨

3月20日——美联储联手九大央行建立临时美元流动性安排>三个股指均跌超3%

3月23日——美联储宣布启动不限量QE>三大股指全部收跌

胡捷:美联储真的会无限量大放水吗?

上海交通大学上海高级金融学院教授、前美联储高级经济学家 胡捷

向“金融1号院”深度解读美联储真的会无限量大放水吗?

这次所谓的美联储大放水,有两个内容:第一个是在购买国债和按揭支持债券方面放开了上限,由之前所说的7000亿美元改为按需购买,边买边看,择时而停;第二个是单列了约3000亿美元的款项,用于帮助大公司、中小企业、消费者借钱和还贷,操作上单独推进、或与财政部联手推进,操作细节因受益对象和所涉金融产品的不同而有所不同。

对于这次放水,从金融体系和经济形势两个角度看:1)与2008年不同,金融系统总体很健康,并不需要急速注入如此之多的流动性。2)这个动作是联储试图向金融市场表明抑制资产价格非理性下跌的态度,希望以此纾解金融市场的恐慌情绪,因为资产价格持续暴跌会导致循虚向实的连锁反应,对实体经济造成过度伤害。3)在当前新冠肆虐的情势下,联储放水再配以适当财政政策,对实体经济的稳定和恢复,将有所助益;这次操作形式比较多样,是希望流动性能够比较快地达到实体经济的末端。4)但过度放水对于实体经济的正面效应会迅速递减,徒增资产泡沫;一旦疫情局势明朗,联储应该立即重新评估,决定后续是放还是收。5)我认为联储应该是希望“无限量”的态度足以奏效,而无意真的采取“无限量”行动。

其他专家点评无限量QE

国际新经济研究员副院长 郑磊

美联储宣布不限量购买债券,品种为美国国债和机构担保MBS,仍未突破现有法律规定范围,所以救市效果还是有限。原因是信用传导效率太低,尽管美联储的意图是压低贷款利率,让企业和地方政府获得贷款,还是远水。

摩根资产管理环球市场策略师 朱超平

美国股市在交易日内仍然下跌,反映出市场对美联储政策的效果缺乏信心。美联储的政策意在为市场注入流动性,以缓解股票和债券市场面临的压力。但是其不足之处在于,真正面临疫情压力的企业仍然难以得到流动性支持。在感染人数上升、隔离政策升级的情况下,金融机构对企业未来的现金流状况仍然存有疑虑,对发放信用贷款和购买信用债保持谨慎,美联储释放出的流动性难以传导至信用债市场,因而导致信用利差维持高位,企业仍然在融资和债务展期方面仍然面临困难。这是当前货币政策亟须解决的问题。

联系我们:434 921 46@qq.com

版权所有 重播新闻网 www.zhongboxinwen.com